Hohe Rendite = Hohes Risiko?

Private Geldanleger tappen immer wieder in diese Falle. Getrieben von niedrigen, aber sicheren Zinsen der Banken suchen sie ständig nach Aktien. Immobilien oder Beteiligungen, die eine hohe Rendite sowie vermeintlichen Inflationsschutz bieten. Finden sie dann scheinbar günstige Angebote und überprüfen diese auf Sicherheit der Projekte bzw. Anbieter, stoßen Sie meist auf hohe Risiken und schwache Bonitäten.

Hohe Rendite bei überschaubaren Risiken

Daher konnte man bis vor einigen Jahren eine hohe Rendite mit einem großen Anlagerisiko gleichsetzen. Im Gegensatz erfreuen sich Großinvestoren oder Banken an dauerhaft großen Renditen für ihre eigenen Kapitalanlagen. Wie ist das möglich? – Ganz einfach dadurch, dass es bonitätsstarken Initiatoren von Geldanlagen bislang einfacher erschien, Unternehmensanleihen bei den Banken direkt in Form von Krediten zu refinanzieren.

Grüne Geldanlagen bieten bis zu 15% jährliche Rendite

| Anlageart | Erträge prog. | Laufzeitende | Auszahlungen | Ausschüttungen | ab Euro | Agio |

| Photovoltaik-Festzins Deutschland | 8 % p. a. | 12 Monate | vierteljährlich | 108 % gesamt | 5.000,- | 0 % |

| Mischfonds-Global 5 | 9,8 % p. a. | 5 Jahre | monatlich | 178 % gesamt | 2.500,- | 5 % |

| Cleantech-Fonds 9 | 15 % p. a. | 9 Jahre | monatlich | 325 % gesamt | 15.000,- | 5 % |

|

Holzinvestment in Deutschland Holzbestand von Dt. Versicherung gegen div. Schäden abgesichert |

9,5 % p. a. | 10 Jahre | Laufzeitende | 247 % gesamt | 10.000,- | 0 % |

|

Solaranlage kaufen Auf fremdem Dach incl. 100 % Steuerersparnis |

8 % p. a. + Steuerbonus | Flexibel 1-40 Jahre | monatlich | bis zu 580 % (40 Jahre) | 2.500,- | 0 % |

Der Webseitenbetreiber ist weder Vermittler, noch Emittent der hier sichtbaren Angebote, noch erhält er für die Veröffentlichung eine Beteiligung an möglichen Provisionserlösen.

Mickrige Zinsen für Kleinanleger

Der Kleinanleger hat keine Möglichkeit, sein Geld in diese attraktiven Anleihen zu investieren. Er muss sein Vermögen schlechtverzinst zur Bank bringen. Die Kreditinstitute bündeln die Einlagen der Kleinanleger, wofür sie lediglich 0,1 – 1 % zahlen. Anschließend legen sie diese Kleinanlegermillionen in sicheren Unternehmensanleihen an und erhalten dafür 7 – 15 % entsprechend der Laufzeit und Bonität der Anleihe. Gleichzeitig erzählen uns Bankberater täglich, dass jedwede Rendite in diesem Bereich unseriös und hochriskant ist. Ein gewollter Widerspruch? – Zumindest ein sehr lukratives Geschäft für die Banken.

Vor einigen Jahren startete der Anlagebereich der Erneuerbaren Energien. Neue Unternehmen mit innovativen Ideen – gestärkt vom EEG-Gesetz und seinen massiven Fördergeldern in Form von garantierten Abnahmepreisen für Ökostrom – entwickeln eine beständig steigende Finanzierungsnachfrage, um alternative Energieprojekte in die Tat umzusetzen.

Banken kassieren bis zu 14 % p. a. Zinsdifferenz auf Ihre Spareinlage

Im Zuge der Darlehensverhandlungen mit Banken stoßen diese Unternehmen immer wieder auf massive Ablehnung oder übertriebene Sicherheits- und Zinsforderungen. Unbestritten ist, dass die Interessen großer Kreditinstitute mit den Produzenten fossiler Energie oftmals übereinstimmen. Banken haben viel Geld in diese Unternehmen investiert und verdienen Jahr für Jahr am billigen Atom- und Kohlestrom mit. Dieser Markt – mit wenigen großen Anbietern – ist übersichtlich und gut kontrollierbar. Der Ökostromsektor hingegen funktioniert dezentral mit einer Vielzahl kleinerer Anbieter. Der Ausbau dieses Segments bzw. die Forcierung der Energiewende durch Bankdarlehen wäre daher nicht im Interesse der Kreditinstitute. Aufgrund dieser Hürden sind viele Unternehmen im Bereich Erneuerbarer Energien trotz guter Bonität gezwungen, ihre Refinanzierung mit Hilfe von Kleinanlegern zu gestalten. Es bietet sich hier daher erstmals die Chance, für eine risikoarme Geldanlage eine hohe Rendite zu bekommen.

Auf die Risikostreuung kommt es an

In heutigen Zeiten gibt es keine 100 % sichere Geldanlage mehr. Das wissen wir seit der letzten Bankenkrise. Auch die Einlagensicherungsfonds bieten keine zweifelsfreie Sicherheit, da nicht groß genug sind mehrere Bankenpleiten gleichzeitig aufzufangen. Auch im Ökobereich gab es nun die ersten Probleme. Umso wichtiger ist es, sein Geld in mehrere Anlagebereiche zu streuen. Bricht ein Teil des Investments ein, bringen Sie die übrigen Gewinne – die bei einer ökologischen Geldanlage selten unter 8 % p. a. liegen – schnell wieder aus der Verlustzone heraus. Ein Portefeuille bestehend aus Wasser, Wind, Solar, Geothermie und Biogas dürfte auch dem heftigsten Sturm überwinden. Denn am Ende produzieren alle Anlagen Strom. Energie ist ein existenzielles Gut, was auch in schlechten Zeiten benötigt wird und jeder Jahr teurer wird.

Physisches Eigentum als Absicherung möglich

Neuerdings gibt es auch die Möglichkeit, in ökologische Geldanlagen mit dinglicher Sicherheit zu investieren. Die Rendite ist i.d.R. etwas niedriger, als bei den geschlossenen Fonds. Dafür ist die Rendite sicherer und ein mögliches Betrugs- oder Missmanagementrisiko werden weiter verringert. Ein gutes Beispiel für eine solche Geldanlage ist der Kauf von Solaranlagen, die auf fremden Dächern aufgestellt werden. Dabei pachtet der Anleger die Dachfläche und erhält darüber sogar eine Grundbucheitragung. Die gekaufte Solaranlage wird i. d. R. zu 90 % finanziert, daher benötigt der Anleger nur wenig Eigengeld. Der Clou: durch den direkten Kauf erhält der Investor eine 100 % Abschreibung über den gesamten Kaufpreis der Anlage. Durch die anschließende Steuerrückerstattung erhält er sogar die ca. 10 % eingesetztes Eigenkapital zurück.

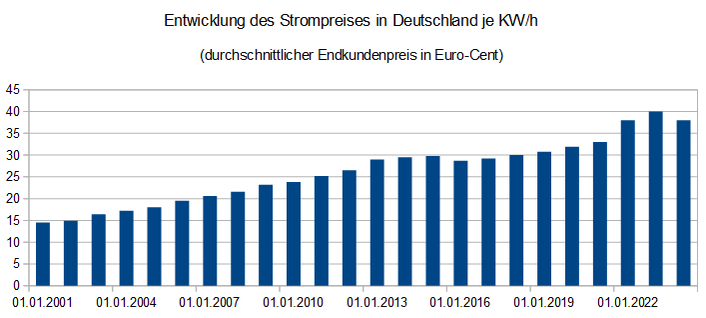

Jahr für Jahr steigt Ihre Rendite mit jeder Strompreiserhöhung

In den Folgejahren erwirtschaftet die Solaranlage im Jahresmittel ca. 8 % p.a. Rendite. Diese monatlich anfallenden Erträge aus Stromverkäufen decken Zins und Tilgung der Anlagefinanzierung. Nach 15 Jahren ist die Solaranlage schuldenfrei. Danach erhält der Anleger jeden Monat die vollen Einnahmen aus Stromverkäufen, ca. 25 Jahre lang (40 Jahre Pachtvertrag über die Dachfläche). Für eine Solaranlage, die er im Prinzip niemals selbst bezahlen musste. Da der Strom jedes Jahr teurer wird, ist in 15 Jahren dann eine Anlagerendite von ca 13 % wahrscheinlich, tendenz weiter steigend. Die Volumen der Solar-anlagen beginnen übrigens bei 50.000,-. Bei einer Anlage im Wert von 100 TSD Euro können Sie im Jahr des Erwerbs sofort bis zu 55 % des Kaufpreises steuerlich absetzen, bis zu 40 % davon sogar rückwirkend für das vergangene Jahr!

erlöse aus stromvermarktung steigen kontinuierlich an

PV-Anlagen trotz verringerter staatlicher Förderung hochrentabel

Sicherlich sind Sie mit der Diskussion über die Ökostromzulage. Im Zuge dessen wurden die Subventionen für Betreiber von Solaranlagen reduziert. Eigentlich macht dies den Kauf einer Solaranlage nun unattraktiver. Der Anbieter der von mir empfohlenen Solarinvestments geht daher neue Wege. Zum einen werden alle Pflichten übernommen, die Sie als Käufer und Betreiber von Solaranlagen haben. Sie erhalten mit dem Kauf ein maßgeschneidertes Konzept, damit Ihnen kein zusätzlicher Zeitaufwand entsteht. Der Anbieter kümmert sich um Versicherungen, Wartung und Betrieb (Stromeinspeisung) Ihrer Solaranlage. Er übernimmt die Kommunikation mit dem Eigentümer des Daches. Und das Beste: Er vermarktet den Strom und erzielt für Sie -vertraglich abgesichtert- einen Strompreis, der rund 20 % höher ist als die staatliche Preisgarantie durch das EEG-Gesetz. Weitere Verschlechterungen der staatlichen Förderung in den nächsten Jahren können Ihnen egal sein. Natürlich können Sie über mich eine Empfehlung bzw. weitere Informationen über das Thema „Solaranlage kaufen“ beziehen. Nutzen Sie das Kontaktformular oder rufen mich einfach an.

Banken verweigern vielen Ökostromproduzenten eine Kreditlinie

Diese Chance haben in den letzten Jahren immer mehr Anleger erkannt. Der Hauptgrund für das günstige Verhältnis zwischen Rendite und Sicherheit im Ökobereich ist dabei die massive staatliche Förderung, in Deutschland geregelt durch das EEG-Gesetz. Zudem gibt es weltweit in rund 150 Ländern eine ähnliche oder gar identische Förderung nachhaltig erzeugter Energie. Ökostrom-Produzenten erhalten hierdurch über einen Zeitraum von bis zu 20 Jahren einen in der Höhe festgeschriebenen Abnahmepreis für ihr Produkt. Zudem wird die bevorzugte Abnahme des Stroms garantiert. Dadurch erhalten die Unternehmen hohe Planungssicherheit und oftmals eine Steigerung ihrer Bonität. Wurden im Jahr 2002 weltweit lediglich 22 Mrd. U$D in erneuerbare Energien investiert, so stieg die Zahl im Jahr 2005 auf 60 Mrd. , bzw. im Jahr 2008 auf 155 Mrd. US-Dollar an. Das Volumen dieser Investionen steigt weiter an, da immer mehr Anleger positive Erfahrungen mit Grünen Geldanlagen machen und Ihr Vermögen entsprechend immer weiter in dieses Segment verlegen. Ich überprüfe und sondiere für Sie den Öko-Anlagemarkt, überprüfe die Bonitäten der einzelnen Initiatoren und filtere die für Sie interessantesten Angebote heraus. Weiterhin biete ich Ihnen Strategien an, durch die Sie die bestehenden Risiken noch weiter minimieren können. Fordern Sie über das Konkaktformular weitere Unterlagen an.

Risiken bei hoher Rendite richtig einschätzen

Angesichts historisch niedriger Zinsen suchen Anleger händeringend nach lohnenden Alternativen. Renditeversprechen gibt es viele. Insbesondere am sogenannten Grauen Kapitalmarkt wird mit scheinbar lukrativen Angeboten geworben. Das Spektrum ist breit: es reicht von Bauherrenmodellen über Immobilien-, Unternehmens- und andere Beteiligungen bis hin zu Diamantenhandel und vielfältigen Formen von Termingeschäften. Nicht selten sind die Grenzen zum Betrug fließend.

Unternehmensanleihen mit hohen Zinsen

Viele Investoren scheuen – zu Recht – von vorneherein ein Engagement bei solchen Offerten, sind aber wesentlich anlagefreudiger, wenn es um Anleihen oder anleiheähnliche Angebote mit hohen Zinsen geht. Die Gläubigerstellung scheint dabei ein Gefühl von Sicherheit zu vermitteln, das nicht selten trügerisch ist. Solche Investments werden bevorzugt von Unternehmen angeboten, denen der Zugang zum regulären Kapitalmarkt verwehrt ist oder die die Finanzierung über Banken umgehen wollen. Sie nutzen den Weg der direkten Kapitalbeschaffung per Prospekt-, Anzeigen-, Fernseh- oder Telefonwerbung und locken dabei mit hohen Zinssätzen.

Gründe für attraktive Renditeversprechen

Vielfach ist den Anlegern nicht bewusst, dass sie bei einem solchen Investment besondere Risiken eingehen. Dennoch gilt auch für solche Angebote: eine höhere Rendite gibt es nur bei entsprechendem Risiko. Es kann verschiedene Ursachen haben:

- Eine ist die rechtliche Form des Investments selbst. Vielfach handelt es sich um Papiere mit nachrangiger Haftung oder Hybridformen zwischen Eigen- und Fremdfinanzierung, bei denen der Anleger trotz vermeintlich konstanter Zinsen eigentümerähnliche Risiken übernimmt. Ein typisches Beispiel dafür sind Genussrechte;

- Eine andere Risikoursache liegt im nicht hinreichend fundierten Geschäftsmodell des jeweiligen Emittenten. Meistens nutzen bevorzugt solche Unternehmen die Direktfinanzierung, die Probleme haben, sich auf herkömmliche Weise Kapital zu beschaffen und bewusst Transparenz vermeiden wollen. Oft handelt es sich um junge und/oder mittelständische Unternehmen, häufig aus dem Segment erneuerbarer Energien. Ein erhöhtes Risiko darf bei solchen Offerten grundsätzlich vorausgesetzt werden.

- Die Erfahrung zeigt, dass selbst Mittelständler, die die Börse zur Anleihefinanzierung nutzen, überdurchschnittlich risikogefährdet sind. Von 134 Unternehmen, die seit dem Jahre 2010 sogenannte Mittelstandanleihen an deutschen Regionalbörsen platziert haben, sind mittlerweile 15 – also mehr als zehn Prozent – insolvent. Beispiele sind der Suppenhersteller Zamek, die Modefirma Strenesse oder der Maschinenbauer Rena. Dabei schienen auch hier die Renditeaussichten verlockend. Die Zinskupons der seit 2010 begebenen 150 Anleihen liegen zwischen 4,0 und 11,25 Prozent.

Enttäuschte Erwartungen – zwei Beispiele

Einer der spektakulärsten Enttäuschungen der jüngsten Vergangenheit ist sicher der Fall Prokon. Der Windkraftbetreiber musste zu Jahresbeginn Insolvenz anmelden. Er hatte jahrelang Anleger mit Genussrechten geworben, bei denen 8 Prozent Zinsen gezahlt wurden. Die Genussrechtsinhaber müssen jetzt erhebliche Teile ihres Kapitals abschreiben. Ein anderes Beispiel ist der ostdeutsche Fahrradhersteller Mifa – lange ein Vorzeigeunternehmen. Nach wirtschaftlichen Schwierigkeiten konnte zwar durch den Einstieg eines Investors die Insolvenz vermieden werden. Gläubiger der börsennotierten Mifa-Anleihe mussten aber im August auf 60 Prozent ihrer Forderungen verzichten und der Herabsetzung des Zinses von 7,5 auf 1 Prozent zustimmen. Als Ausgleich sollen sie Mifa-Aktien erhalten.

Konsequenz - Vorsicht bei hohen Renditen

Die Schlussfolgerung lautet: bei Anleihen oder anleiheähnlichen Offerten mit hoher Rendite ist Vorsicht angebracht. Ohne eine fundierte Prüfung des Geschäftsmodells, der wirtschaftlichen Daten und der Anlageform sollte sich kein Anleger für ein solches Investment entscheiden.

HOHE RENDITE = RISKANT ?

Erben, einen Bonus erhalten oder eine Immobilie verkaufen.

Und plötzlich sind hunderttausend Euro verfügbar. Dieses Geld verantwortungsvoll... [mehr]

GREEN ENERGY-NOTWENDIG?

Wöchentlich können wir es in den Medien verfolgen. Die Frage, ob und zu welchem Preis wir und unsere Umwelt die Erneuerbaren Energien benötigen. [mehr]

WAS GENAU SIND ANLEIHEN?

Als eine Anleihe bzw. Renten bezeichnet man Forderungspapiere. Also im übertragenen Sinne Schuldverschreibungen, mit denen ihr Urheber einen Kredit [mehr]